咨询公司|成都企业管理咨询公司|重庆企业管理咨询公司|四川企业管理咨询公司

咨询公司|成都企业管理咨询公司|重庆企业管理咨询公司|四川企业管理咨询公司

人力资源管理的终极目标,就是通过对价值链的管理,实现人力资本价值的持续最大化。价值人力资源管理体系是由价值创造、价值承诺、价值常态化、价值评估、价值分配五个环节组成,各个环节相互作用,将企业打造成一个价值平台,平台中的个体被激活,上下同心,有能力的员工都可以通过这个平台分享自己创造的价值,由此提升企业在同行业中的竞争力,帮助企业更好地发展。

企业经营的本质是实现利润,只有持续营利,企业才能得到永续发展。在企业经营过程中,价值创造可以从两个维度来界定:一是为企业带来利润的财务指标,它是企业价值人力资源管理体系的直接体现;二是能促进企业发展,提升企业竞争能力与管理效率的非财务指标,是企业价值人力资源管理体系的间接体现。

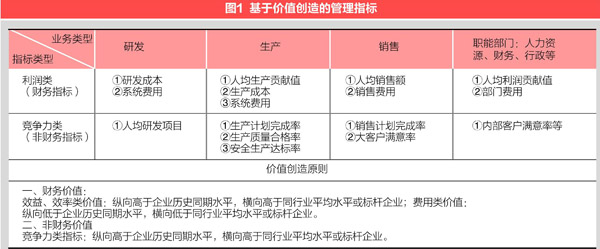

在企业经营实践中,需要界定各种管理行为对于企业利润或竞争力的实现是否具有价值,这是价值人力资源管理的基础;若不能识别企业管理活动中的价值行为,就会损失利润,甚至因缺少竞争力而失去发展机会。很多企业因没有识别出企业活动中的强价值和弱价值,错误地对弱价值行为投入资源,造成了管理成本的提高和资源的浪费。通常,企业可以根据研、产、销、管四大职能类型,对于各项经营活动的价值创造行为进行区分(如图1)。价值创造是企业经营管理的方向,价值创造的大小也与企业平台的大小相关。

围绕价值创造设定指标,无论利润(财务类)或竞争力(非财务类)指标,作为企业或各业务系统的目标,价值指标一定要控制在3条以内,最多不能超过5条。否则,基于价值创造的人力资源管理行为就会失去重心,偏离企业经营的本质,弱化公司的营利能力与竞争能力。若价值创造人力资源管理指标设定得过于分散,价值人力资源管理就会沦为人事绩效管理,浪费企业的管理资源配置。为了便于从众多管理行为中识别价值创造的指标,不妨参考以下五项企业价值创造指标的显著特征:

与企业利润相关:如销售额、费用控制、研发成本、生产成本、人工成本、采购成本、人均利润贡献值等直接影响企业利润多少的财务指标。

提升企业竞争力:如新产品完成数量、研发完成率、生产完成率、销售完成率、质量合格率、安全事故率等间接影响企业利润或企业发展的指标。

量化原则:财务指标为万元或元、非财务指标为百分比或个数,做到可测量,且在价值创造评估时不需要主观或定性来确定。

成长性原则:纵向与企业同期水平相比必须提高,保持增长,原则上不能太高,也不能太低,使其需要努力才能够实现为佳,做到增之一分则太高,减之一分则太低。

竞争性原则:横向与同行业或标杆企业相比,具有竞争能力,需超出同行业平均水平或超越标杆企业。

价值创造就是帮助企业提高营利能力,获取竞争力,这既是企业经营的方向,也是打造价值人力资源管理体系的基础。企业需要创造多少价值才能实现营利或在同行业中获取竞争力,需根据内外部环境及对同行业的研究,结合价值创造指标设定原则,确定企业各业务系统创造多少价值。

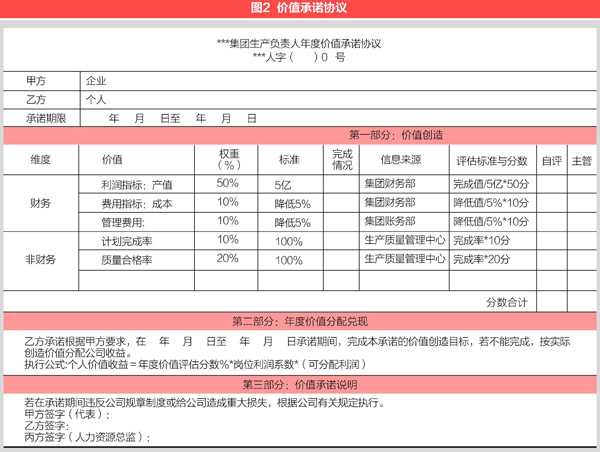

构建价值人力资源管理体系的第二步就是价值承诺。价值的创造并非个人行为,需要依靠团队的力量,而企业各部门的负责人是企业发展的基石,是价

值创造的一级责任人,只有各业务系统负责人根据企业确定创造的价值,签订价值承诺协议(如图2),承诺在年度周期内完成价值创造,企业的经营目标才找到了责任主体,作为企业价值的经营目标才能成为企业管理的主线,贯穿至每一个员工,在组织内部形成合纵之势。

企业中各业务负责人的价值承诺是价值管理的起点,在纵向管理上还需进行分解,完成价值创造的延伸与传递。就如一场接力赛,每一棒都需要有责任人,从管理者到业务负责人再到系统中的每一个人,都要有价值承诺协议,要使人人都是价值贡献者。只有这样,价值创造才能从上至下,形成完整的价值管理链条,每个人都能准确地找到自己的位置,激发员工在价值人力资源管理体系中获得自我认同和成就感。这也是对员工价值的一种尊重。

价值管理必须成为企业经营管理活动的日常工作,否则,价值人力资源管理体系就会缺少支撑,仅成为企业阶段性与定期性的工作,就会变成传统的绩效管理而非价值人力资源管理。价值管理常态化的体现方式,是将价值承诺分解为价值年度计划、价值月度计划去实施,确保对价值实现的过程进行有效管理。“冰冻三尺非一日之寒,滴水石穿非一日之功”,价值人力资源管理不做好过程控制,价值承诺就少了执行力,企业的管理行为对企业的利润或发展就无法产生最大限度的贡献,价值管理也就产生不了太大的价值。

要使价值管理成为常态,避免价值管理与企业日常管理 “两层皮”,除了上下级在日常沟通工作中讨论价值的阶段性成果以外,周会、月会、季度会议、半年会议等多种会议都必须以价值管理为中心,围绕企业价值实现过程中存在的问题进行分析和资源调配,以确保价值创造活动的有效性。

在价值创造过程中,有两方面因素会对结果产生影响。一是外部因素对价值实现的影响。二是内部环境因素对价值实现的影响。外部环境影响往往是不可控因素,如宏观经济环境、行业政策、天气、人力资源供给限制等因素。内部影响因素是企业可控因素,是企业根据外部环境调整内部资源,实现企业价值最大化的重要形式。内部因素主要包括人、财、物三方面。“人”是价值创造的第一要素,人才的数量、人才的质量(胜任力)、人才的意愿会在很大程度上影响价值创造的结果。“财”主要是指在价值创造过程中需要的费用支持,其中也包括员工创造价值后的奖金分配。“物”的因素是员工创造价值的必备条件和前提,即使员工有能力、有意愿去创造价值,但若缺少物力支持,也只能是巧妇难为无米之炊。

价值评估环节,主要检验企业实现营利的能力及发展前景或阶段性成果,也是企业价值创造实现后进行价值分配的基础。价值评估可以分为三个层面:

一是根据员工年度价值承诺协议,结合员工年度价值实现结果进行价值分数计算,作为价值分配或人员规划的依据,这是相对简单的一种管理行为。

二是根据价值评估结果,总结出在价值实现过程中,企业应对外部环境或内部环境调整过程中仍需要改进之处。即发现人、财、物等资源调配过程中存在的不足,以及未来价值管理过程中的关注点。

三是根据企业价值创造总结出同行业的发展水平,自身与先进企业或标杆企业的差距,从而为来年制订价值创造标准奠定基础。

作为价值人力资源管理链条上的最后一环,价值分配环节不可忽视。公平合理的价值分配可以营造出鼓励员工干事业的企业氛围,可以让一切劳动、知识、技术、管理和资本的活力竞相迸发。通常,企业价值分配是以年初的价值承诺为依据,实现利润与企业竞争力后,企业需要让员工分享到价值创造的一部分,这是价值人力资源管理的本质。对于非上市公司而言,可以设定分红机制,根据员工创造价值的大小,拿出一部分利润进行分红;对上市公司来说,现今比较流行的股权激励机制,可说是具有长期激励作用的价值分配机制,可以让员工与企业共同分享未来的股权收益。

总而言之,在经济形势严峻的今天,企业若能聚焦于核心业务,搭建经营承接机制,串起由价值创造、价值承诺、价值常态化、价值评估、价值分配五个环节组成的价值人力资源管理链条,打造基于企业价值管理的人力资源体系,或可挺过经济寒冬,迎来更好的发展机会。

400 6900 328

400 6900 328